[ 追踪热点 深度报道 ]

佘振清:2020多空博弈,2021开启客车发展新格局

2021年3月25日,由中国公路学会客车分会主办、比亚迪汽车工业有限公司承办的第18届客车市场研究会在广东深圳召开。来自行业主管部门的领导、主流客车及零部件企业的代表等约200人参加会议。

中国公路学会客车分会副秘书长佘振清

会上,中国公路学会客车分会副秘书长佘振清对2020年客车市场整体形势做了分析,并针对2021年客车市场发展给出了基本判断。

2020:公交、旅游、校车逐渐恢复,出口走弱

2020年,受多重不利因素影响,各类客车细分市场呈现全面下跌的趋势,但轻型客车的市场表现相对较好。其中,大型客车销量55372辆,同比下降24.33%,中型客车销量40973辆,同比下降33.00%,轻型客车销量54307辆,同比下降3.93%。

其中,轻型客车市场表现相对较好,主要受以下因素影响:

1、2020年是村村通客车的收官之年,农村客车需求有所放大。

2、新的客运形式逐渐成熟,定制班车得到政策认可,7-19座的轻型客车为用户首选。

3、城市微循环公交客车需求旺盛,怎样解决最后一公里成为共识。

4、旅游团队小型化。新冠肺炎疫情得到控制之后,旅游逐步复苏,各级政府鼓励“开发小型化、定制化的旅游线路”。

5、客车企业纷纷重视标准化的轻型客车产品开发,以应对新的需求。

累计销量列前15位的企业:

从主流企业的市场表现来看,15家企业同比降幅18.25%,好于行业整体。15家企业中比亚迪、上海申沃、福田欧辉、东风襄旅4家逆势增长。背靠大树好乘凉,比亚迪、上海申沃、福田欧辉分别占领了深圳、上海、北京的公交客车市场,成为企业发展的有效支撑。

从2011年开始,比亚迪以大运会为契机为深圳打造了全球首批大规模商业化运营的纯电动客车,现在已有超过1.4万辆比亚迪纯电动客车在深运营,是深圳纯电动公交的主力军,深圳也成为比亚迪纯电动客车在全球投放数量最多、规模最大的城市。2020年9月3日,88辆全新比亚迪纯电动客车B10交付西部公共汽车有限公司,标志着深圳新能源公交客车更新开启。

2020年以来,上海开始有意识地将公交客车订单交给本地企业,其中上海申沃受益最大,逆势大涨83.09%。

2020年9月15日,以“国企聚力促发展 共同守卫北京蓝”为主题的“北京公交集团&福田汽车2120辆新能源客车交车仪式”在北汽福田总部举行,至此,福田欧辉已向北京公交集团交付新能源客车超过万辆。

此外,2020年,福田欧辉、东风襄旅的轻型商务车市场表现也十分抢眼。

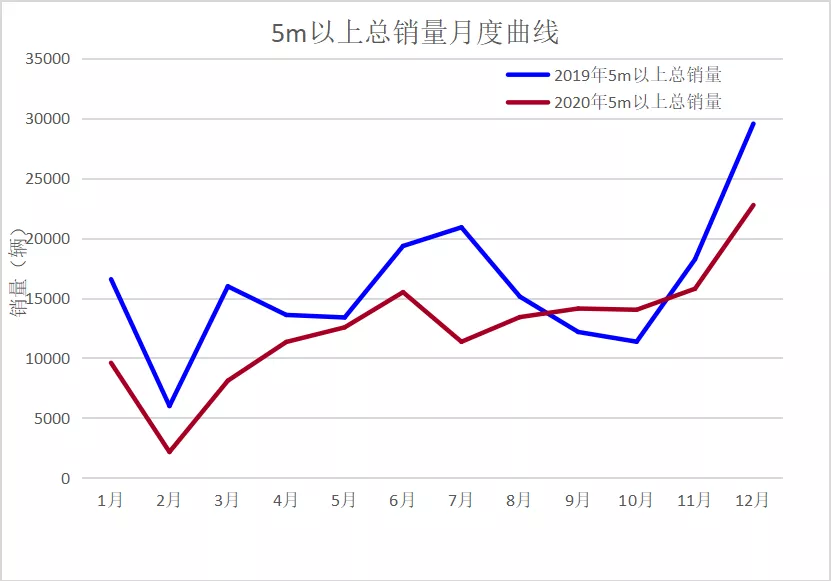

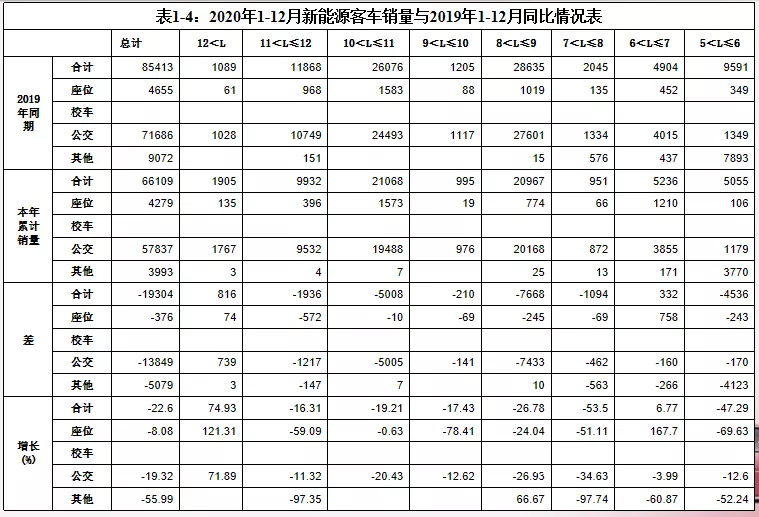

而新能源客车市场,2020年则呈现了“前低后高”走势。全年5米以上新能源客车销量为66109辆(其中新能源公交车57837辆,占87.49%),与2019年同期相比,新能源客车总销量下降了22.6%,其中座位客车下降8.08%,公交客车下降19.32%。同时,新能源客车市场下半年表现较好,1-6月份新能源客车销量仅有20418辆,同比下降41.35%;但7-12月份,新能源客车销量45691辆,同比仅下降9.7%,下半年市场复苏较为明显。

这其中,新能源客车市场结构也出现了显著变化,首先,新能源公交客车占比越来越高,1-12月,新能源公交客车占比高达87.49%,比上年同期提高了3个百分点;其次,轻型客车是重灾区,1-12月,大型新能源客车销量同比下降15.7%,中型下降28.14%,轻型下降29%;第三,大型客车的市场表现好于中轻型客车,导致大型新能源客车占比显著提高,1-12月,大型客车销量32905辆,占比达到49.77%,较上年同期增长4.07个百分点,中型客车占34.66%,轻型客车占15.57%,分别较上年同期下降2.67和1.4个百分点。

新能源客车销量列前15位的企业如下:

在传统客车市场,大中型座位客车逐渐没落,全年传统客车累计销量84543辆,同比下降19.83%,其中,座位客车下降20.02%。

众所周知,中国客车行业是从改装发展起来的,大中型座位客车是客车行业的根基,但是,从现状来看,在传统客车中大中型座位客车已经逐渐没落。2020年1-12月,传统客车中大中型座位客车销量仅剩26867辆(其中大型15316辆,中型11551辆),同比下降40.32%(其中大型下降38.46%,中型下降42.62%),成为推动传统客车持续下滑的主要因素。

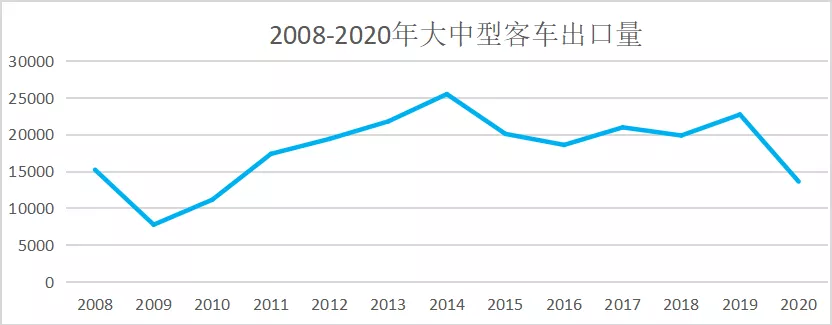

此外,受疫情和世界经济下行因素影响,2020年客车出口也迅速走弱,全年出口各类客车26028辆,出口金额95.04亿元,出口量比上年同期下降36.48%,出口额下降34.46%。

佘振清表示:“2020年客车市场走势是多空博弈的结果,国内公交、旅游、校车在逐渐恢复,村村通客车收官、定制班车得到政策认可,行业整合加速;与此同时,客车出口大幅下滑,地方保护主义抬头,新冠肺炎疫情导致客车需求下降。”

2021:客车市场将触底反弹

随着疫情形势逐渐好转,佘振清预测,2021年,客车市场将触底反弹。预计2021年上半年客车总销量为7.22万辆(按2019年上半年销量下降14.88%),同比增长22%左右;2021年全年预计5米以上客车销量17.95万辆,同比增长19.23%。其中,座位客车总销量7.45万辆,同比增长16%;公交客车总销量7.5万辆左右,同比增长13%;校车销量1万辆左右,同比增长25%;其他客车2万辆,同比增长67%。

同时,他还预测,2021年新能源客车同比将增长6%左右,总销量7万辆(其中公交客车5.8万辆,座位客车0.6万辆,物流车0.6万辆);预计客车出口增长50%左右,出口量4万辆,其中大中型客车2万辆。

此外,佘振清还对2021年客车市场的整体影响因素做了分析:

第一,受新《客规》影响,定制客运将迎来全新发展契机,公路客车需求将因此得到扩张,同时旅游客运环境也将得到改善。

第二,公交客车有望结束调整。从2004年建设部提出公交优先意见后,公交客车销量经过了长达十几年的增长周期,2013-2016年进入井喷时代,2019、2020年迅速下滑,到2020年已接近2010年的水平。

第三,大力推动新能源客车出口。最近几年,大中型客车的出口一直维持的2万辆左右,仅占大中型客车总销量的13%左右,而多数客车企业将出口目标定义在30%,离目标值还相差甚远,国内市场调整,客车企业对出口寄予厚望。

2020年,客车出口遭受了巨大的挫折,但仍然好于2009年,说明经过10多年的发展,客车出口事业已经取得了一些进步,尽管规模还不大,基础已经较为扎实了。

同时,佘振清还提出,“十四五”时期,应以新能源客车出口为主,把握住这一原则,不仅是将优势转化为胜势的有效途径,而且对客车行业的持续发展具有积极意义。

第一,保持前沿竞争力,智能驾驶客车受热捧。2020年2月,国家发改委会同11个国家部委联合发布了《智能汽车创新发展战略》,指明了2025年实现有条件智能汽车规模化生产。2020年11月,国务院正式发布《新能源汽车产业发展规划(2021-2035年)》,提出推动电动化与网联化、智能化技术互融协同发展。

在两大政策的推动下,智能驾驶客车再次掀起热潮。截至目前,已经有10多家客车企业推出了自己的智能驾驶客车产品。另外,无人驾驶汽车试点也掀起了高潮。据不完全统计,截至2019年10月,全国已有至少21座城市建设24个智能网联汽车测试示范区,主要分布于东北、华北、东南部沿海及中西部汽车产业发达的城市。

最后,佘振清特别指出,客车行业发展将进入新的格局。1997-2012年的15年是公路客车需求增长期,2004-2019年的15年是公交客车需求增长期,可以说,过去20多年,客车行业的发展属于需求增长推动型。而随着电动客车技术逐渐成熟、燃料电池客车技术和自动驾驶客车技术不断取得突破,自“十四五”开始,未来20多年,客车行业的发展格局将以技术进步推动型为主,客车企业应提前布局,做好准备。