2019年7月10日,中国汽车工业协会在北京举行信息发布会,正式公布2019年6月份我国汽车市场最新统计的产销数据。2019年6月,汽车产销189.5万辆和205.6万辆,环比增长2.5%和7.5%,同比下降17.3%和9.6%。其中,乘用车环比增速高于行业,商用车继续下降。

根据数据显示,行业产销整体下降依然面临较大压力,产销已连续12个月呈现同比下降,但行业整体降幅有所收窄。

7月1日之后随着一些地区相继实施国六标准,同时新能源补贴退坡,用户购车成本有可能呈一定回升,此外,7月、8月又进入传统汽车销售淡季,因此三季度汽车市场压力也将进一步增大。

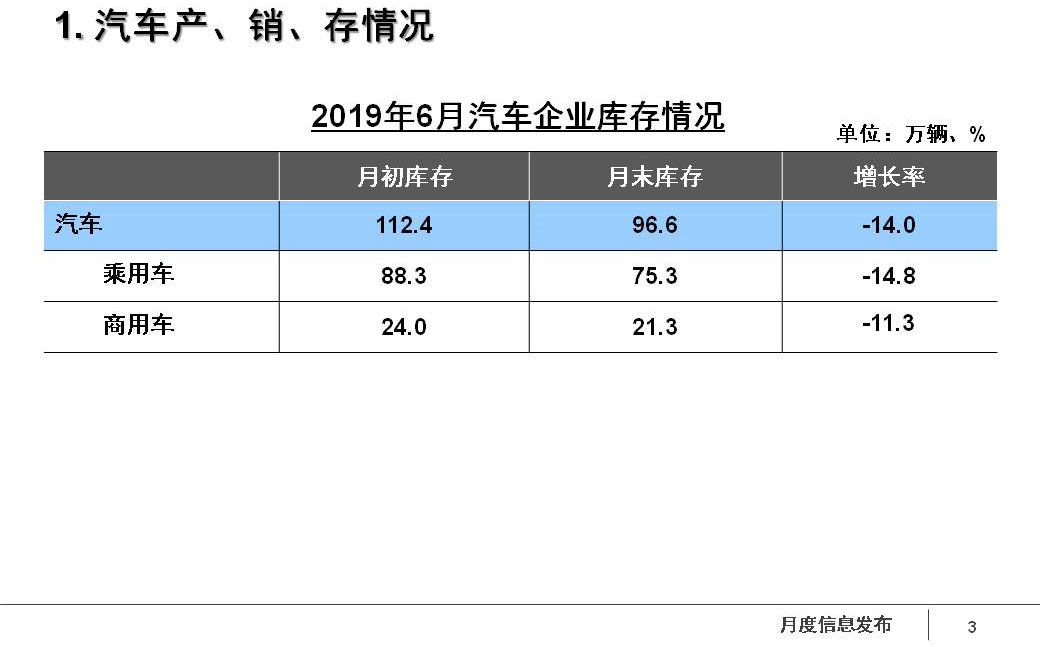

企业去库存力度加大,企业端库存降至2014年7月以来的最低点;受国家治理“大吨小标”力度加大,轻型货车产销环比和同比均呈现了10%以上的下降,从而影响到商用车产销的增速。

商用车产销同比继续下降

6月,商用车产销分别完成29.6万辆和32.9万辆,比上月分别下降17.1%和6.5%;产销量比上年同期分别下降17.5%和17.8%。1-6月,商用车产销分别完成215.4万辆和219.6万辆,产销量比上年同期分别下降2.3%和4.1%。

在商用车主要品种中,与上年同期相比,货车和客车产销均结束增长,呈一定下降,其中客车降幅更为明显。

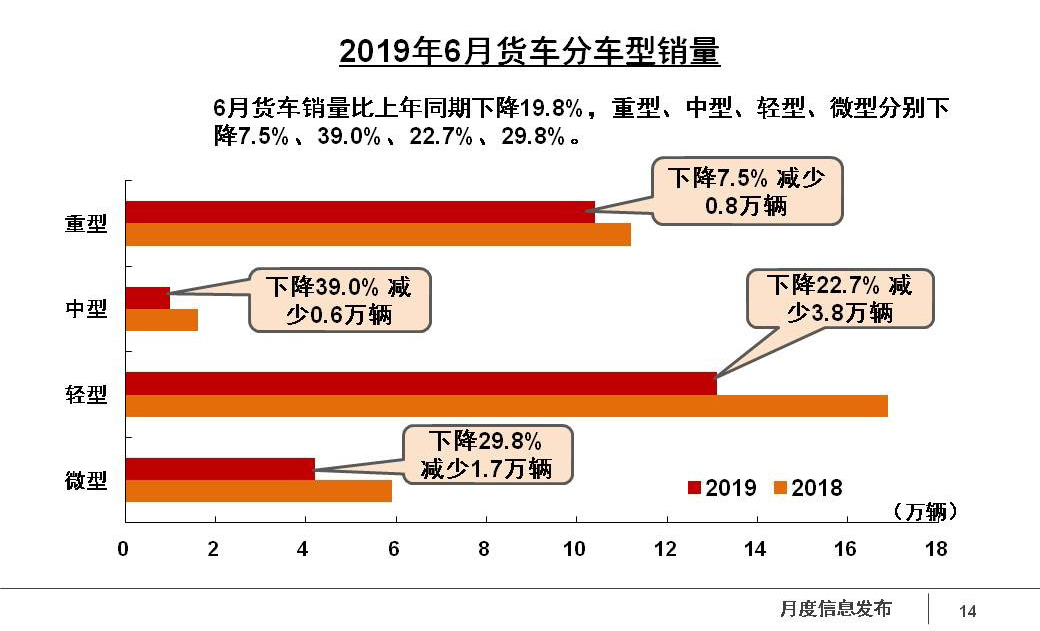

货车表现明显不如上月

在货车主要品种中,四大类货车品种产销环比和同比均呈下降,表现明显不如上月;与上年同期相比,重型货车和微型货车产量略有增长,销量小幅下降,轻型货车产销微降,中型货车下降明显。

货车产销分别完成194.9万辆和198.6万辆,产销量比上年同期分别下降1.3%和3.8%。

本月重型货车产销分别完成8.7万辆和10.4万辆,产销量比上年同期分别下降11.3%和7.5%。

从1-6月累计数据来看,重型货车产销分别完成63.2万辆和65.6万辆,产量比上年同期增长0.1%,销量比上年同期下降2.3%。

中型客车增速明显

6月客车销量比上年同期下降0.4%,分车型产销情况看,中型客车增长30.9%,大型、轻型分别下降5.3%和4.1%。

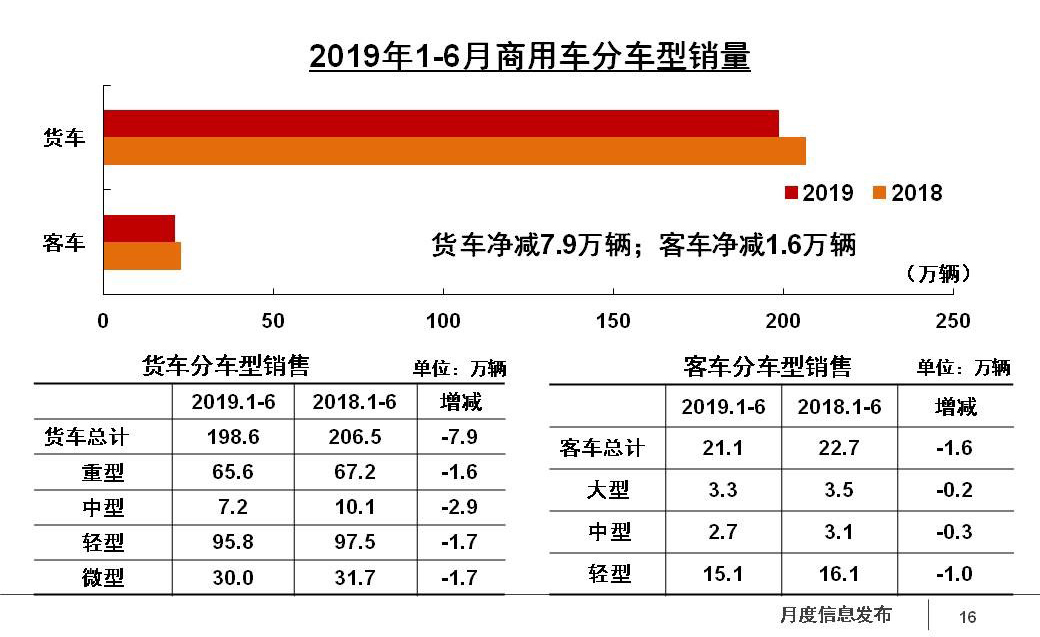

1-6月累计,客车产销分别完成20.5万辆和21.1万辆,比上年同期分别下降10.9%和6.9%。

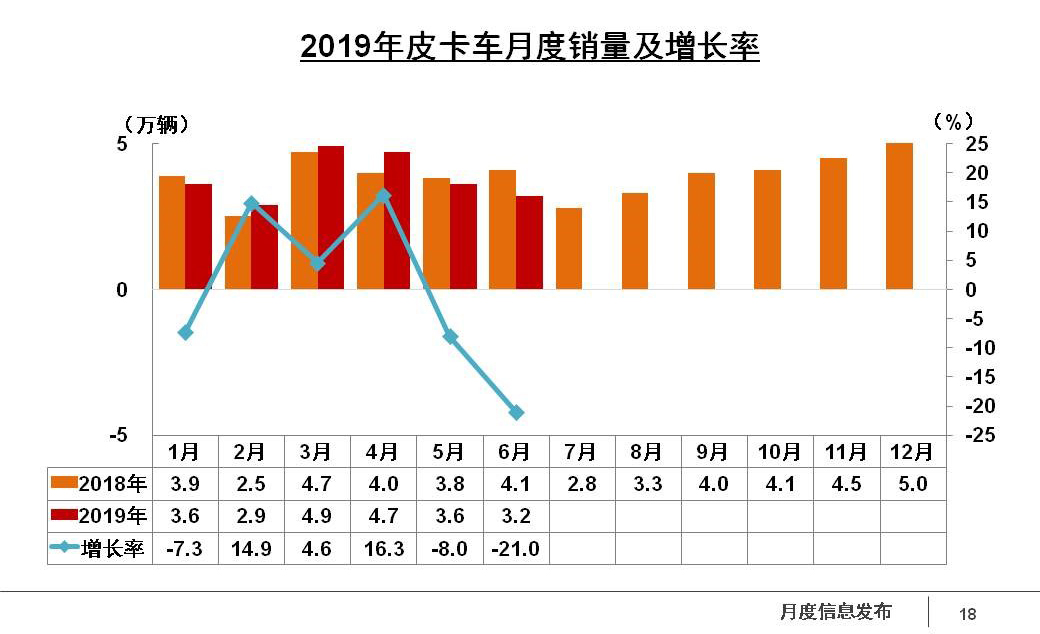

皮卡车产销量同比下降

1-6月,皮卡车产销分别完成22.8万辆和22.9万辆,产销量比上年同期分别下降5%和2.8%,降幅低于货车整体增速。

分燃料类型情况看,汽油车同比呈现高速增长态势。1-6月,汽油车产销分别完成7万辆和6.8万辆,比上年同期分别增长36.2%和32.2%;柴油车产销分别完成15.7万辆和16万辆,比上年同期分别下降16.6%和12.8%。

1-6月,排名前五家的皮卡企业销量合计14.8万辆,比上年同期下降5.4%,占皮卡销售总量的64.8%,集中度比1-3月下降2.3个百分点。

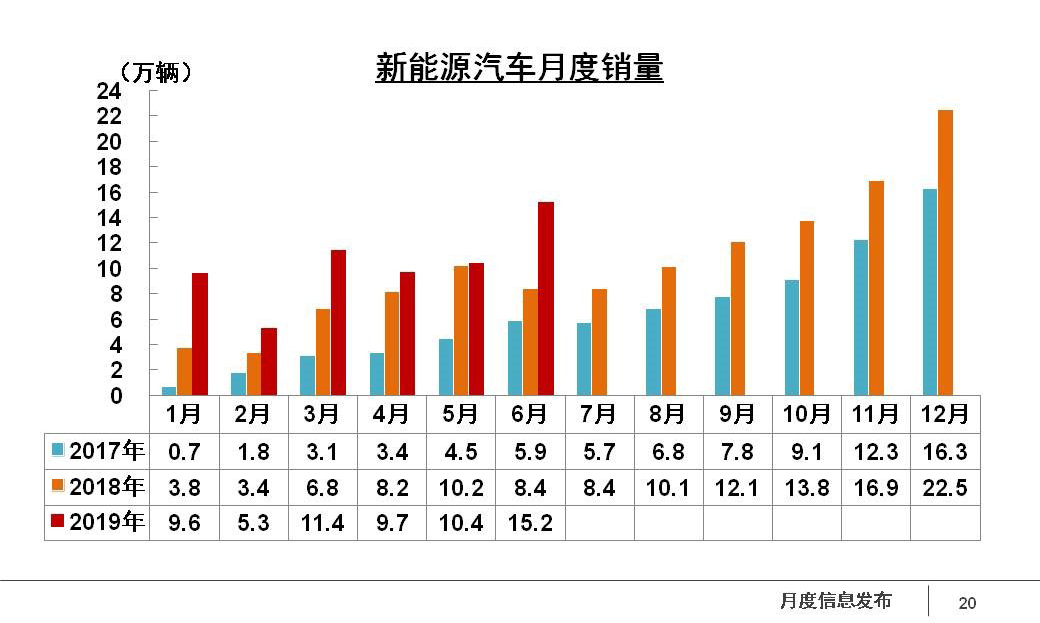

新能源产销环比增长

6月,受补贴退坡政策以及消费者对价格上涨的预期增强影响,新能源汽车产销环比均呈增长,其中销量增速更为明显。当月共销售13.4万辆和15.2万辆,环比增长19.4%和45.6%,同比增长56.3%和80.0%,增幅均比5月明显提升。在新能源汽车主要品种中,纯电动汽车产销同比保持较快增长,插电式混合动力汽车产量小幅下降,销量略有增长。

上半年,新能源汽车产销61.4万辆和61.7万辆,同比增长48.5%和49.6%,增速比1-5月有所提升,与上年同期相比,增速回落依然明显。在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销增速均比上年同期明显回落。

从上半年产销情况来看,汽车产销整体处于低位运行,低于年初预期,预计全年总体将呈现不低于5%的负增长。由于国六标准的提前实施,部分企业准备不到位,产品性能未得到及时提升,也是导致销量继续下滑的原因之一。

随着7月1日国家购置税新政的正式实施及部分地区国六标准的正式切换,消费动能或有所改善,这些将会成为下半年市场需求改善的积极因素。