2019年二季度GDP同比增长6.2%,上半年同比增长6.3%,经济总体保持平稳态势,运行在合理区间,经济结构持续优化升级。从投资端来看,上半年,固定资产投资平稳增长,民间投资增速企稳回升,同比增长5.7%,基础设施、民生等领域投资稳步增长,制造业转型升级投资、高技术等新动能投资持续发力。从消费端来看,消费结构不断优化升级,外需对经济增长贡献率显著上升。上半年,消费对经济增长的贡献率为60.1%,拉动经济增长3.8个百分点,仍然是引领经济稳定增长的重要动力。消费端的增长带动物流业保持快速发展,另外在年初基建项目集中开工、国家和地方环保政策持续深化等因素共同作用下,商用车市场销量保持高位运行。

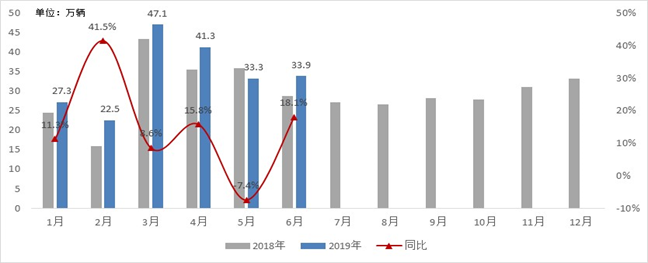

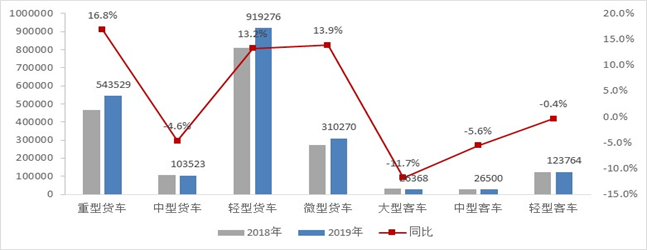

上半年,商用车市场累计销售205.3万辆,同比增长11.6%。其中货车销售187.7万辆,同比增长13.2%;客车销售17.7万辆,同比下滑3.0%。分月份来看,受“大吨小标”治理影响,5月份出现同比下滑;受天然气等车型7月1日实施国六排放标准带动的需求提前释放影响,6月份销量止跌反增。分车型来看,拉动上半年商用车市场增长的主要车型是重卡和轻卡。

图1-2019年商用车月度销量走势

图2-2019年上半年商用车分车型销量结构

2019年下半年商用车市场依然面临诸多不确定因素,“大吨小标”治理和天然气车型需求提前释放等因素短期内拉低商用车销量,但物流业的快速发展和持续深化的国三车淘汰仍旧对商用车发展形成重要支撑。整体商用车市场预计2019年呈现“高开-低走-缓升”的走势。从下半年来看,主要影响因素分析如下:

2、市场环境因素。从供需环境看,下半年商用车市场增长空间有限。一方面,继GB1589之后,商用车市场尤其是中重卡市场新车量大幅增加,导致市场上现运营车辆高度饱和。据测算,2016年四季度后,牵引车预计新增超过40万辆,而实际运能缺口预计30万辆左右,使得牵引车市场严重“供过于求”。同时,2017-2018年行业销量持续高位,新增车辆大幅增加,使得后期销量增长空间有限。另一方面,消费、投资、进出口等相关主要市场对公路运输支撑度总体下滑;煤炭等大宗货物运输“公转铁”,蒙华等铁路线开通运营,铁路运力大幅提升,分散公路货运量,使得公路运输需求车辆减少过半;加之下半年小、散、乱、污企业治理进程提速,导致日用散杂市场货运量减少,并且在货车帮等互联网物流平台快速发展影响下,运输效率将进一步提升。因此,下半年货运市场“车多货少”现象难以转变,运价走低可能性仍较大,整体公路货运市场环境仍不容乐观。

3、“大吨小标”治理。“大吨小标”事件曝光后,公安部交通管理局随即下发通知,要求各地8月底前集中排查。目前市场正处于集中排查阶段,造成轻卡市场处于观望期,用户持币待购,造成市场销量持续下滑,预计将持续到8月底或9月份排查结束后的进一步政策落地,对3季度销量产生消极影响。政策明确后,轻卡市场将进入解冻期,需求也将呈现恢复性增长,终端用户购车热度回升,利好四季度轻卡市场。从重卡市场来看,受“大吨小标”波及影响,自卸车上户、车辆一致性检查趋严。根据调研,全国超过70%区域已开展专项整治行动,其中约30%区域政策严格执行。现运营自卸车中,超过70%属于不合规车型,治超后,8X4自卸车运力下降65%,6X4自卸车运力下降70%,理论上在需求平稳情况下,会带动自卸车销量增长,但是合规车运力大幅下滑,车主购车成本收回时间由2年增加到7年以上,并且自卸车市场为短途重载低附加值货物运输市场,运费单价低,车主依靠超载大量运力收益,运费大幅上调可能性不大,导致待购客户将持币观望。另外,结合下半年基建材料运输需求走势来看,自卸车需求下滑风险较大,由治超带来的增量空间有限。

4、国三车淘汰。为期已久的国三置换,受补贴政策、运营收入降低等影响,始终未迎来预期性的“爆发”。伴随着国六升级,全国重点区域国三老旧车淘汰,已逐步提上“政策日程”。

一方面,京津冀及周边地区、汾渭平原、长三角及珠三角等地区国三淘汰政策的实施,或一定程度上带动新车销售。据测算,京津冀及周边地区、汾渭平原国三及以下排放柴油货车保有量为148万辆,2019年-2020年两年内自然淘汰数量预计64万辆,政策拉动的淘汰数量预计36万辆;其它已发布限行或淘汰补贴政策区域不达标车型保有量为89万辆,政策拉动的淘汰数量预计11万辆。从上半年来看,全国已淘汰国三及以下车辆10-15万辆,整体淘汰率较低,后期淘汰空间较大,但由于各地方执行标准的差异化影响,国三车淘汰对新车销售的贡献程度仍存在不确定性。

另一方面,重点港口区域淘汰国三及以下排放车型已陆续推进。上海港在2014年集中换车1万辆左右以后,现已达到更新年限。前期受地方补贴影响,推进较慢,但今年6月份后,已陆续启动置换工作,下半年或带来当地区域港口牵引车市场近万辆的增量。同时,宁波、广州、京津等区域港口国三换车也将会逐步推进,带动新车增量。

5、国六排放升级。受7月1日部分区域燃气车型实施国六排放标准影响,用户提前集中购买国五车型,导致市场需求提前释放,透支下半年需求。2019年6月,天然气牵引车终端销量大幅增长超过800%,将对3季度重卡销量造成较大影响。而从各主机厂下半年国六天然气车型推广力度来看,国六车型增量空间有限。轻卡国六市场需求仍以自然更新需求为主,爆发性增长可能性较小。

6、货车按轴收费。上半年,交通运输部发布了修订后的交通运输行业标准《收费公路车辆通行费用车型分类》,具体落实国务院提出的“调整货车通行费计费方式、统一按车(轴)型收费”的相关要求。实施按轴收费,将促进超载超限、高速路收费站车辆通行慢等问题的解决,同时优化车辆计费方式,加快优化运输的进程,缓解交通压力。目前多个地区已明确2020年1月1日起实施按轴收费政策。一方面,该收费政策将不再区分空车、重车,统一按车(轴)型收费,同时随着车型收费标准差异的产生,从货运主体运营角度而言,对车型需求结构调整将产生较大影响。另一方面,实施按轴收费后,可不停车称重,减少货运通行时间,运输效率得到进一步提升,也有利于降低空驶率,提高车辆运营效益。

综合以上因素,在宏观经济形势下行风险较大的环境下,诸多因素叠加,下半年商用车市场需求增长可能性较小。各主机厂均已下调全年的市场预期,货运市场的“寒冬”预计在四季度左右才能有所缓解。整体来看,对于商用车市场主体而言,需求结构性调整或大于需求量变化的可能性,后期需重点关注。

编辑:谢子牛