2020年6月,我国经济运行总体复苏态势持续向好,制造业供需两端持续回暖,消费市场继续改善,重大基建项目加快开工。伴随各地促进汽车消费政策的持续带动,市场表现总体好于预期。汽车产销延续了回暖势头,保持了较好的发展态势。

7月10日,中国汽车工业协会公布的6月数据显示,当月产销量环比和同比保持增长,其中商用车同比增速更为明显,汽车产销、商用车均达到 “历史新高”。

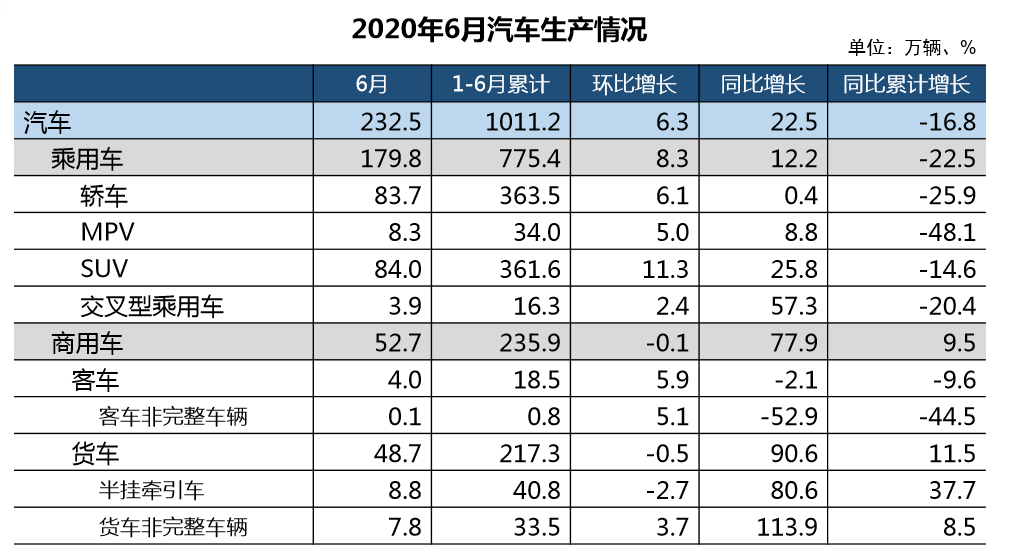

6月,汽车产销分别达到232.5万辆和230.0万辆,环比增长6.3%和4.8%,同比增长22.5%和11.6%。

商用车在货车的拉动下,6月商用车产销52.7万辆和53.6万辆,产量环比下降0.1%,销量增长3.1%,同比增长77.9%和63.1%。在商用车主要品种中,与上月相比,货车产量微降,销量呈小幅增长,客车产销均呈增长;与上年同期相比,客车产销略有下降,货车产销增速依然显著。

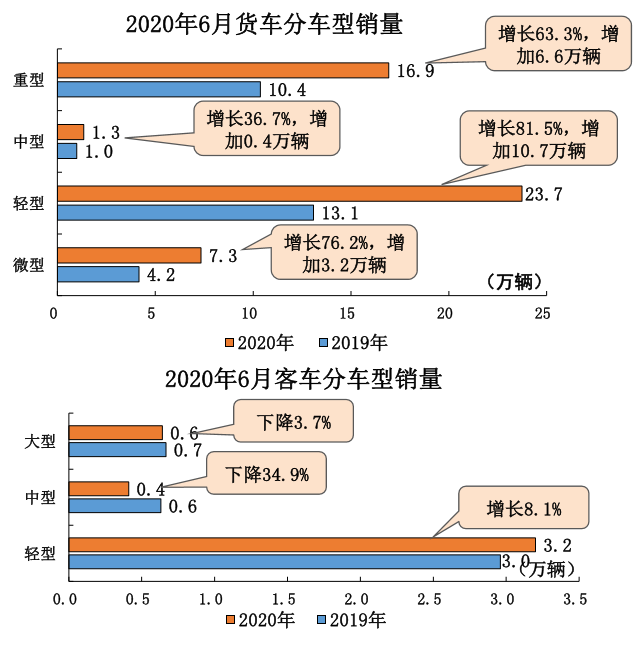

在货车细分品种中,与上月相比,轻型货车产销继续保持增长,微型货车销量略增,产量有所下降,其他两大类货车品种产销均呈下降,中型货车降幅更为明显;与上年同期相比,四大类货车品种产销继续保持快速增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈增长,其中大型和中型客车增速更为明显;与上年同期相比,轻型客车产销保持增长,大型客车小幅下降,中型客车降幅依然明显。

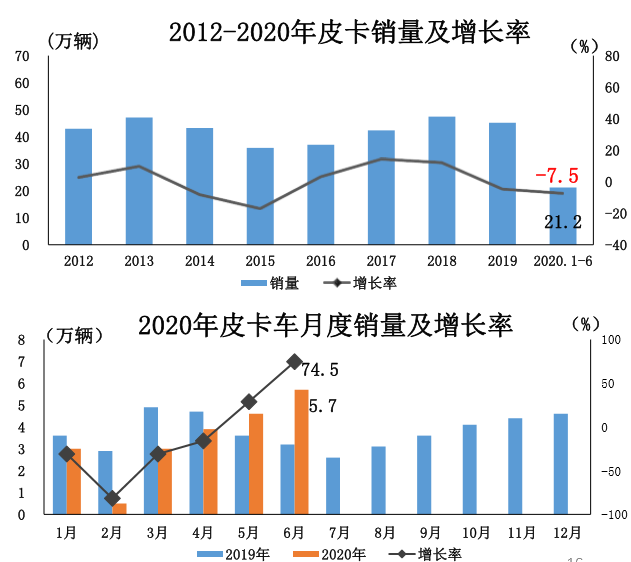

与此同时,皮卡车产销同样大幅增长。从5月开始,皮卡产销量同比增长由负转正,当月增幅进一步扩大。6月,皮卡产销分别完成5.8万辆和5.7万辆,环比分别增长23.9%和23.3%,同比分别增长93.6%和 74.5%。1-6月,皮卡产销均完成21.2万辆,同比分别下降7.0%和7.5%,分燃料情况看,汽油车产销分别完成5.7万辆和5.8万辆,同比分别下降18.4%和15.4%;柴油车产销均完成15.3万辆,同比分别下降2.3%和4.4%。

1-6月,商用车产销235.9万辆和238.4万辆,同比增长9.5%和8.6%,结束了下降趋势。在商用车主要品种中,客车产销均呈下降,货车产销呈较快增长。

1-6月,在货车主要品种中,重型货车产销同比增长超过20%,贡献度最高,轻型和微型货车产销均结束前5月下降趋势,呈小幅增长,中型货车产销同比略有下降。在客车主要品种中,三大类客车品种产销同比均呈下降,其中大型和中型客车降幅依然明显。

二季度中国汽车产业景气指数ACI表明,汽车产业运行较上一季度有所回暖。汽车产业景气指数ACI为15,较2020年一季度提高9点,仍处于蓝灯区。未来汽车产业运行有可能继续上行。

从行业发展态势看,国际疫情的不确定性依然存在,海外市场需求还未恢复,出口依赖型企业仍没有摆脱困境,这将影响一部分消费需求;同时,在各地促进消费政策陆续到期以后,市场需求可能也会因透支而有所下降。因此行业企业还应重点关注国内市场的变化,及时调整好生产、销售节奏。